|

���գ�һ�����й��ڴ��ھ����������������ߺ����ʹ������ߵ��й�����֪ͨ�ļ������“387����”�����г������������ļ����ݣ����н�ԭ����ͬҵ������µĴ����������Χ�����а����������ڻ������յ�֤ȯ�༰�������������ҵ�Ǵ�����ŵȡ�

����������Ȼû�еõ���ܻ����Ĺٷ���Ӧ��������Ϣ��ʿ�ƣ����н�����ʽ�·��˸��ģ����ǰ���������Ĵ����Ǻϡ�

������Ϊ�����е��������ͳ�ƿھ�����ҵ���д����ƽ����������5%����ζ�ſ��ͷ�Լ5.5�����Ŵ���ȿռ䣬��ǿ��ҵ���е��Ŵ�Ͷ������������ʵ�徭�ú��С�

���⣬���е�����ѹ�����٣������г�������Ҳ���������У����������Ʋ�Ʒ��“����”���Ʒ��˵�����ڶ������ͷ������е������ԣ����������еĿ���ѹ�����Ӷ��ᵼ�½���������������������Ʋ�Ʒ���¡�Ԥ���������Ʋ�Ʒ�������ʽ��ڽ��д���ĵ�����ǰ�ڶ6%��������IJ�Ʒ����Խ��Խ�١�

���һ�����ͷŸ�����Ŵ���� ����ʵ�徭�ú���

�ļ�ָ�����������н�����2015����Դ��ͳ�ƿھ����е�����������ԭ��ͬҵ��������ͳ�ƵĴ����������Χ�����У������������ھ��Ĵ����ָ�������ڻ������յ�֤ȯ�����������ţ�����ҵ�Ǵ�����ţ�SPV��ţ��������ڻ�������Լ�������ڻ�����ţ��������Ӧ���������淶Χ�����õĴ���������ݶ�Ϊ�㡣

��ҵ������ϯ����ѧ��³��ί��Ϊ���Ǵ����ͬҵ�������һ���Դ��������ȣ��з���������ʱ���ɣ�����˵���ڽ�3�����Ⲣ��ȷ:�������ԵĽǶȣ�����û�ı�������״�������˾��ս��ˣ����ͷ��Ŵ�DZ���Ƕȣ�������ɰ��ͷ����Ŵ�DZ����

�������д���ȵĵ���������ҵ�ں����ϸߣ������ڵ���������������з�������������ʵ�֣���ܲ�ʹ�����ֵ�������ȷ�ĸ����������ʵ����Ϊ�����Ӵ����ģ���̼�ʵ�徭�ã����ù��С�

���⣬�����Է���Ҳ���һ���Ļ��⡣��ƽ��֤ȯ���㣬���ͬҵ���շ������������(����20%��С��18%)�������𣬿�����Ҫ2~3�ν����жԳ塣�˴��ļ���ȷ��������ھ���ͬҵ�����������𣬵����軺���ڰ���(���õĴ���������ݶ�Ϊ��)���������г��������Եĵ��ǡ�

�ݺ�֤ͨȯ�б����㣬���е��������ͳ�ƿھ�����ҵ���д����ƽ����������5%�����У���ҵ���н�����ߣ���11%���˾���ζ�ſ��ͷ�Լ5.5�����Ŵ���ȿռ䣬��ǿ��ҵ���е��Ŵ�Ͷ��������

���������������ѹ���Խ� �ʽ�������������

������Ϊ���ܽ�Ϣ�Լ����յȸ����������������ڿ��ٷ�չӰ�죬2014�����д���������Ϊͻ���������ڴ�����������пɴ��ʽ����½����ԣ�ʹ��ҵ���������ʳɱ��ߵ���������ò��������������387���ĴӴ�ĸ���Ͽ���Ϊ��Ͻ�Ϣ�Լ�δ���Ľ������ҵ���������ʳɱ��ߵ����������

³��ί��ʾ�����ʽ�ɱ��ĽǶȣ�����ֱ�ӳɱ����䣬���ͽ��˳ɱ���

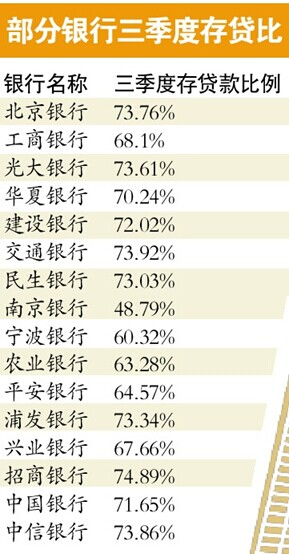

����16���������е�������������ʾ������10�����еĴ���ȳ���70%�����С����ŵȹɷ������������ƽ���ܺ��ߡ������˽����ʵ�ϣ�����ҵ�����ܵ�����ȵ����ƣ��������ȡһЩ�ֶν��д�����

����ҵ����ʿ����ֱ�ԣ����д���Ⱦ�������80%��һ�㶼�����ͳ�Ƶļ������������

ƽ��֤ȯ��Ϊ��387���Ķ���Ӱ�죬���д����ѹ���õ����⣬ƽ���ɽ��ʹ����4~5���ٷֵ㡣

��ǰͬҵ���Ľ�Ԥ����Լ�����м��г������ڳ��ʽ����Ը�������ʽ�����ţ���ͬҵ���������������ʽ��������С�

�ʱ��г����棬12�����������йɾ��ܶ������ص�Ӱ���������������յ���ϢҲ��ҵ�ڱ�ʾ�������йɣ������������Ϊ���������ͷŶ������ö���������йɣ������еķ��Ҫ����ʲ�����ѹ���Խ���Լ���е��������š�

��֤ͨȯ�б���Ϊ����Ȼ����ͬҵ�������һ���Դ��ɽ������д���ȣ���Ҳ������һ�����⣺һ���Դ��ͳ�ƿھ����Ӻ���Ҫ�Ͻɴ������

����������Ʋ�Ʒ�����ʽ���������

“���м�Ȼ�߳��˽�Ϣ���������õ�·����һ���ᱣ֤�г��ʽ���Ĺ�Ӧ������ͻ�Գ彵Ϣ��Ч����”ij���и߲���ʿ¶��

�г��ձ���Ϊ����һ���߶������г�Ӱ���ش���������Ϊ�����Ļ��һ��������Χ�ڣ���˵Ŀǰ����������ݶ�Ϊ�㣬��δ�������߱仯�Խ��������Ϊ������“����”�������γɳ�������Ӽᶨ�г���ǰ��δ��“����”�����������ʽ������»���Ԥ�ڣ���������“����”�����ƹ�ģ������˫����

��Σ�Ŀǰ�������Χ��ͬҵ���Ĵ��������Ϊ�㣬�������ͷ������е������ԣ������ڻ������еĿ���ѹ���������������ȣ��Ӷ��ᵼ�½���������������������Ʋ�Ʒ���£�Ԥ���������Ʋ�Ʒ�������ʽ��ڽ������ĵ�����ǰ�ڶ6%��������IJ�Ʒ��Խ��Խ�١� |

���н�ͬҵ���������ھ����ͷ�5.5�����Ŵ�

2014-12-29 | �����ձ�

------�ָ���----------------------------

------�ָ���----------------------------

����Ķ�

��2024��һ���������Ҫ���ز������� 24-04-03

����������֪ Я��ǰ�С�����ӭ�������軰��ɹ����� 24-03-28

��2024���������������ͷŸ�������չ��Ҫ�ź� 24-03-18

�������������������еķ��ز� 24-03-18

���㶫ʡ��������չ��ץס�Ƽ����¡�ţ���ӡ� 24-03-11