|

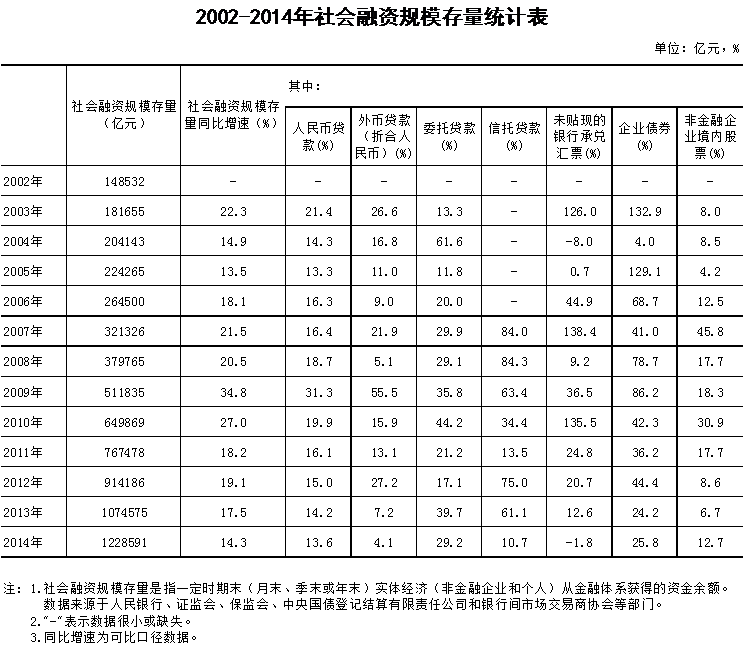

中国人民银行今日首次发布了我国社会融资规模存量统计数据报告。报告显示,2014年末社会融资规模存量为122.86万亿元,同比增长14.3%。

在此之前,央行公布的社会融资规模数据为增量数据。央行调查统计司负责人表示,社会融资规模存量和增量统计并不矛盾,均与广义货币(M2)之间存在紧密的联系;及时公布增量及存量数据,可以使社会融资规模这一指标更加完善,能更为全面地反映经济与金融的关系。社会融资规模存量可以作为货币政策的监测分析指标。

社会融资规模是指实体经济从金融体系获得的资金量,包括金融机构表内和表外业务、直接融资及其他项目。其中,增量指标是指一定时期内(每月、每季或每年)获得的资金总额,存量指标是指一定时期末(月末、季末或年末)获得的资金余额。

从统计方法来看,在表内业务、表外业务和直接融资3个部分,社会融资规模存量统计与增量统计一致。央行调查统计司负责人表示,在其他项目方面,也就是投资性房地产、小额贷款公司和贷款公司贷款,与增量统计略有不同:存量统计中不包括保险公司赔偿,而增量统计中包括。主要原因是赔偿是指一定时期内因履行赔偿义务而发生的金额,它没有存量或余额的概念。

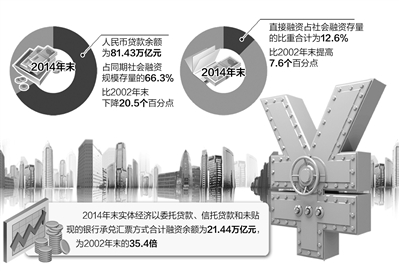

从结构来看,人民币贷款余额为81.43万亿元,占同期社会融资规模存量的66.3%,同比降低0.4个百分点。而从过去10多年的发展历程来看,贷款占比也呈现不断下降的趋势。

2014年末,直接融资占比略有上升。企业债券余额占比9.5%,同比高0.8个百分点;

非金融企业境内股票余额占比3.1%,与上年末持平。和过去相比,2014年末实债券和股票融资余额合计为15.49万亿元,是2002年末的21倍,年均增速达到28.9%,比同期人民币贷款的年均增速高12.3个百分点。

另外,2014年末实体经济以委托贷款、信托贷款和未贴现的银行承兑汇票方式合计融资余额为21.44万亿元,为2002年末的35.4倍;2014年末上述3项合计占同期社会融资规模存量的17.5%,比2002年末提高13.4个百分点,显示金融机构表外业务对实体经济的资金支持不断扩大。

作为货币政策理论和实践的创新,社会融资规模存量概念的提出,将对提高金融宏观调控有效性、促进调控机制改革产生积极影响。央行调查统计司负责人表示,表外业务发展影响宏观调控效果,而社会融资规模存量统计涵盖了信托贷款、委托贷款、银行承兑汇票等表外业务,因而有利于提高宏观调控的有效性和针对性。而且,社会融资规模能够将数量调控和价格调控有机结合起来,进一步推进利率市场化,进一步促进金融宏观调控向市场化方向发展。

另外,社会融资规模存量统计指标口径涵盖了银行、证券、保险等整个金融体系。加强社会融资规模存量统计,有利于实施逆周期宏观审慎管理、监测整个金融体系风险、评估总体流动性水平,并强化对系统重要性金融机构、市场和工具的监管,还有利于加强逆周期宏观审慎管理和金融体系稳健性评估。

●小贴士

社会融资规模存量各构成指标的定义及统计方法

社会融资规模存量是指一定时期末(月末、季末或年末)实体经济(非金融企业和个人)从金融体系获得的资金余额。这里的金融体系也是整体金融的概念,其内涵与增量定义基本相同。

从指标构成看,社会融资规模存量统计由四个部分九项指标构成,即有:

社会融资规模存量=人民币贷款+外币贷款+委托贷款+信托贷款+未贴现的银行承兑汇票+企业债券+非金融企业境内股票+投资性房地产+其他

其中,当前其他项中主要是小额贷款公司和贷款公司贷款。

为真实反映实体经济实际获得的融资状况,社会融资规模存量按账面值或面值进行统计。

|

央行首发社会融资规模存量:2014年末为122.86万亿元

2015-02-11 | 经济日报

------分隔线----------------------------

- 上一篇:人均GDP一万美元之后:广东换挡创新驱动

- 下一篇:习近平:疏解北京非首都功能

------分隔线----------------------------

相关阅读

·2024年一季度央地主要房地产政策汇总 24-04-03

·“旧雨新知 携手前行”银企迎春交流茶话会成功举行 24-03-28

·2024年政府工作报告释放高质量发展重要信号 24-03-18

·今年政府工作报告中的房地产 24-03-18

·广东省高质量发展大会:抓住科技创新“牛鼻子” 24-03-11